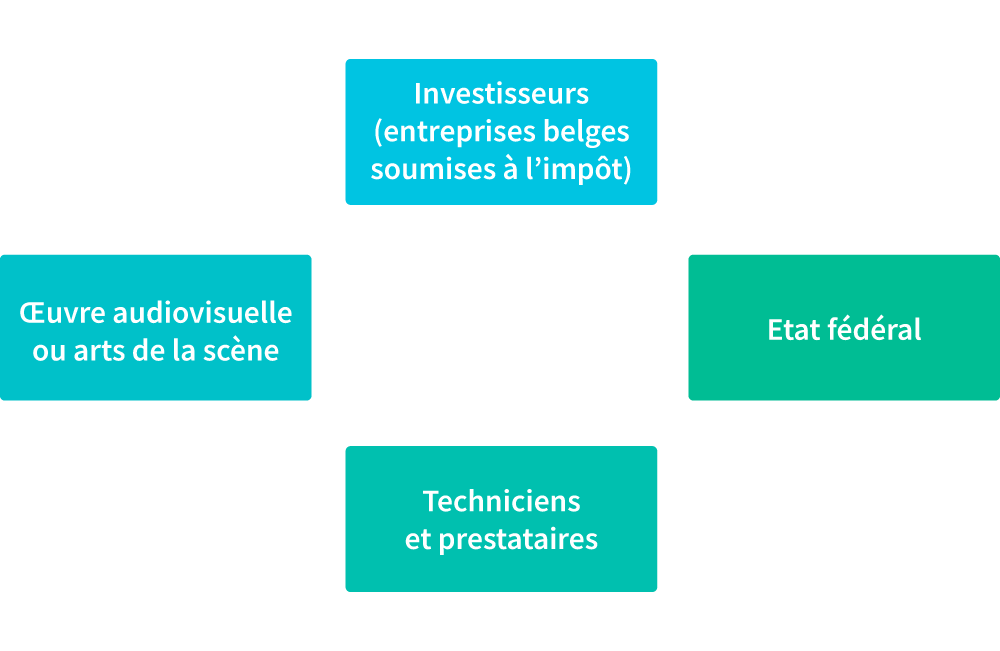

Le Tax Shelter "audiovisuel" ou "arts de la scène" est une loi fiscale belge (code des impôts: article 194ter) qui permet aux entreprises belges en bénéfice d’allouer une partie de leur impôt des sociétés (ISOC) à la production de films, séries, documentaires ou pièces de théatre, spectacles, concerts. Ces productions doivent réaliser des dépenses en Belgique auprès de contribuables belges.

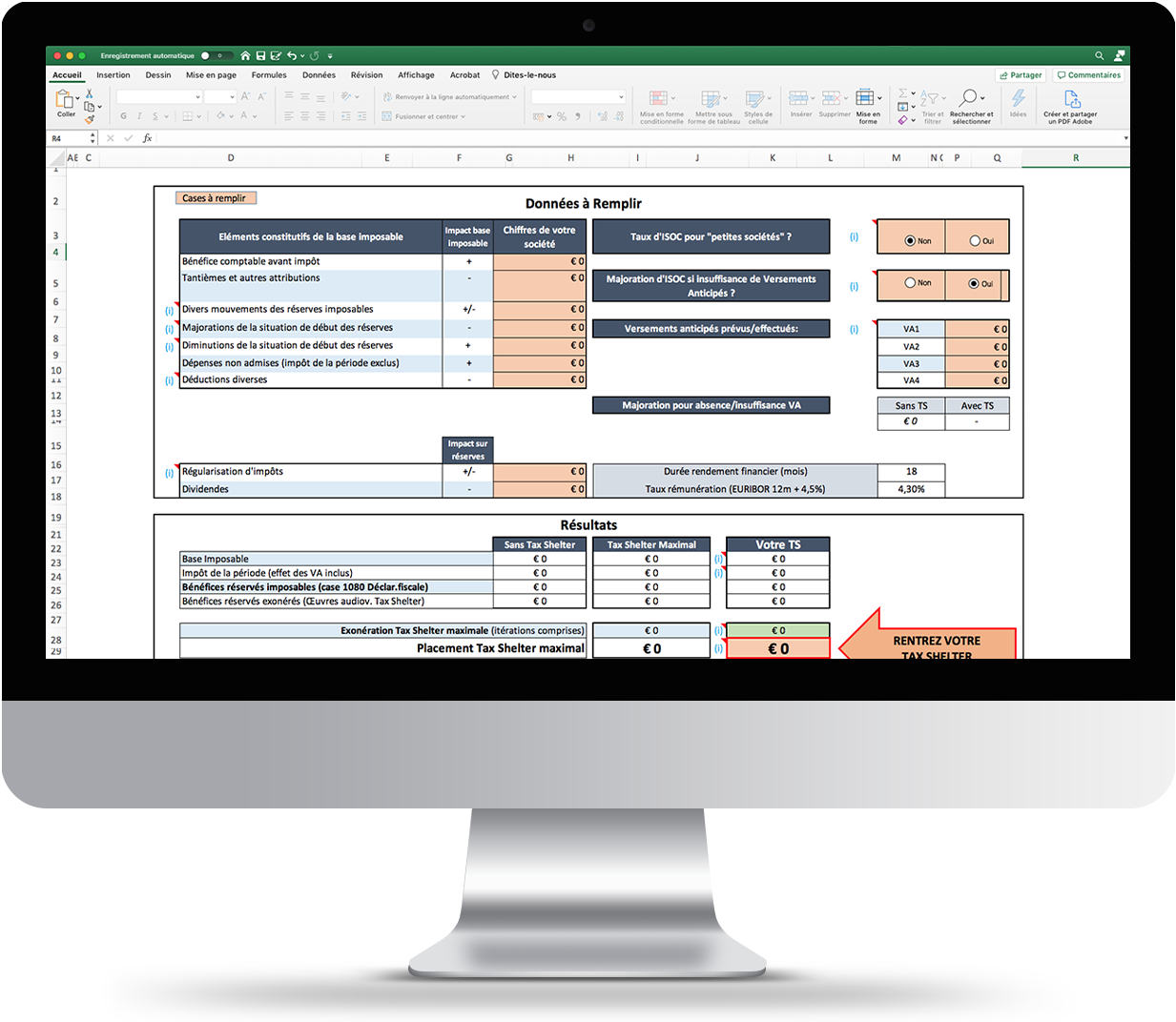

La loi Tax Shelter définit le montant maximal qu’une société peut placer. Le point de départ du calcul à appliquer est le bénéfice réservé de l’entreprise l’année de l’exonération. Ce Bénéfice Réservé est la part des bénéfices transférée aux réserves au terme de l’exercice fiscal (par conséquent, après dividendes éventuels).

Depuis son lancement en 2015, Beside Tax Shelter a comme priorité principale de viser à maximiser la protection de votre placement. Cette approche prudente nous a mené aujourd’hui à un track record de 100% d’attestations fiscales obtenues à 100% (l’attestation fiscale est émise par le fisc et confirme à l’investisseur le bon déroulement du placement).

Ces éléments en font un partenaire de choix dans la gestion de votre placement Tax Shelter.

Restez au courant de nos dernières actualités, informations, formations via cette page. N’hésitez pas à nous contacter pour avoir plus d’informations concernant un article.

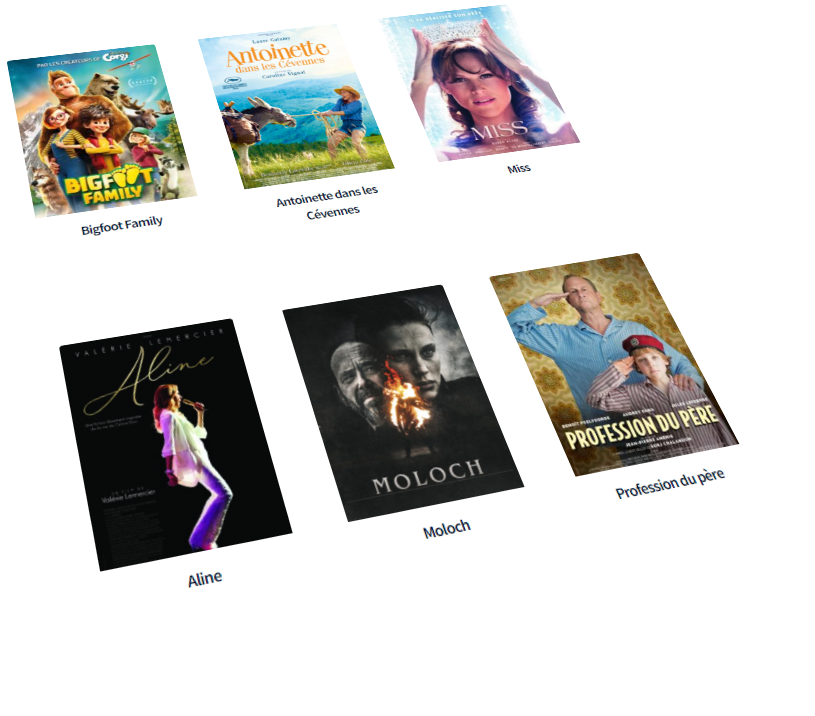

Bénéficiant d’un réseau très large, Beside Tax Shelter a la chance de proposer une filmographie variée, tant locale qu’internationale et offre ainsi un panel très varié de projets à financer par ses investisseurs.

Avertissement

Communication à caractère promotionnel.

L’approbation du prospectus par la FSMA ne doit pas être considérée comme un avis favorable sur le produit.

L’attention des Investisseurs est particulièrement attirée sur les points suivants :

Merci !

Nous avons bien reçu votre demande de simulation. Nous reviendrons vers vous avec plus d’informations.